はじめに

2020年7月1日から、レジ袋の有料化がスタートしました。食料品を購入した際、買い物袋を忘れて、レジ袋代を払うことがあると思います。その支払ったレジ袋代について、「食料品スーパーで食品を購入した際に支払ったレジ袋代、軽減税率の8%で経理処理しても良いのかな?」というご質問頂くことがあります。

金額としては、1枚5円程度のレジ袋代は、他の食料品と一緒に8%で計上するのか?それともレジ袋のみ10%で分けて計上するのでしょうか?

レジ袋代は軽減税率の対象なのか?

結論から言えば、レジ袋代は、消費税の軽減税率の対象にはなりません。よって、会計処理を行うにあたっては10%の課税仕入(売却する側は、課税売上)として計上する必要があります。

例えば、飲食料品を購入し、その際一緒にレジ袋を購入した場合には、飲食料品は8%(軽減税率)で計上し、レジ袋は10%で計上する必要があり、経理処理の手間が増えることになります。

その根拠は?

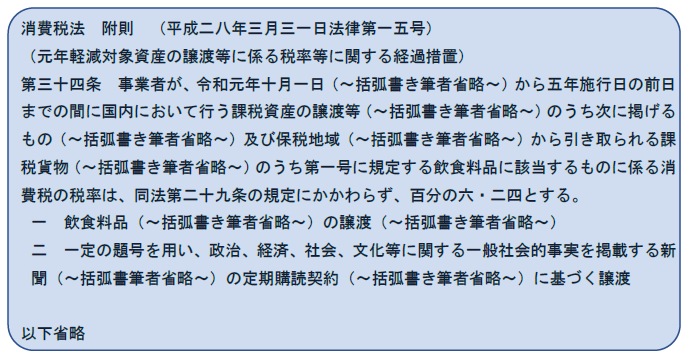

消費税法では、軽減税率の対象となるものについて、飲食料品の譲渡(食品表示法2条1項に規定する食品で、酒税法2条1項に規定する酒類やその他ある一定の飲食料品の譲渡は除かれます)と定期購読契約に基づく新聞の譲渡と、規定しています。

レジ袋は、飲食料品にも該当しませんし、新聞にも該当しません。よって、軽減税率の対象とならず、消費税は10%となります。

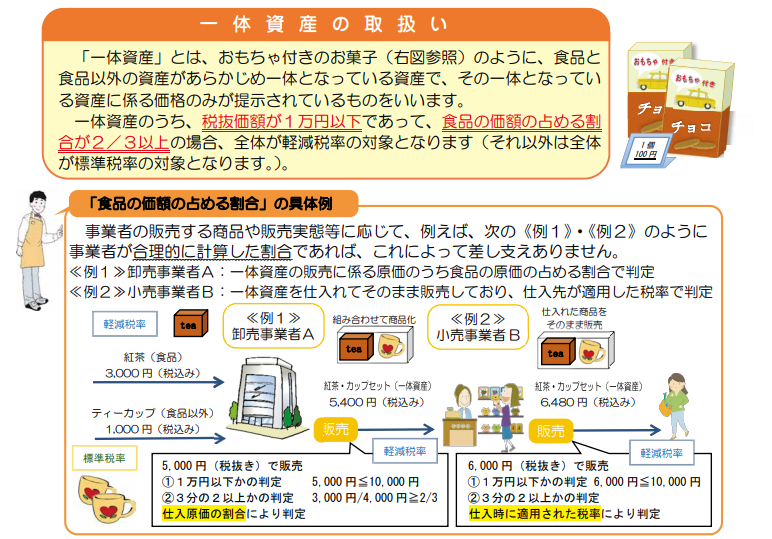

一体資産にも該当しません

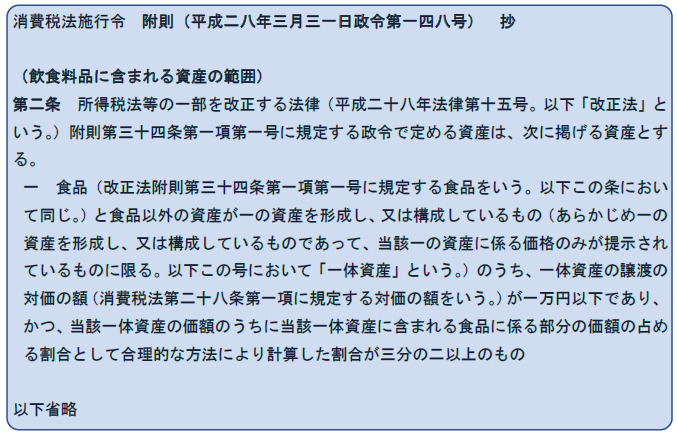

なお、食品と食品以外の資産が一体となって一つの資産を構成している場合のその資産(以下、「一体資産」)は、一定の要件に該当する場合軽減税率の対象となります。そこで、食料品を買って、その際一緒に購入したレジ袋を購入した際、これらを合わせて「一体資産」に該当しないの?とご質問頂くこともあります。

しかし、法律で規定されている「一体資産」はあらかじめ一の資産を形成しているものを指しており、「一体資産」には該当しません。

なお、「一体資産」については、以下を参考にされてください。

終わりに

ということで、レジ袋は、軽減税率対象資産と共に購入した場合には、手間が増えますが、区分して会計処理を行う必要がありますので、ご注意ください。