はじめに

年末調整に向けて経理の方は徐々に慌ただしくなってきていると思います。会社の経理に携わっている方が、年末調整の書類を受け取る際に、社員の方から「定額給付金(正式には、特別定額給付金)もらったけど、あれって税金の対象になるの?確定申告しないといけないの?」と質問されることがあるようです。

では、持続化給付金に対する税金の取扱いはどのようになっているのでしょうか??

特別定額給付金は税金の対象となるのか?確定申告をする必要があるのか?

結論から言えば、特別定額給付金は、税金が課されません。よって、特別定額給付金10万円につき、確定申告をする必要はありません。

その根拠は?

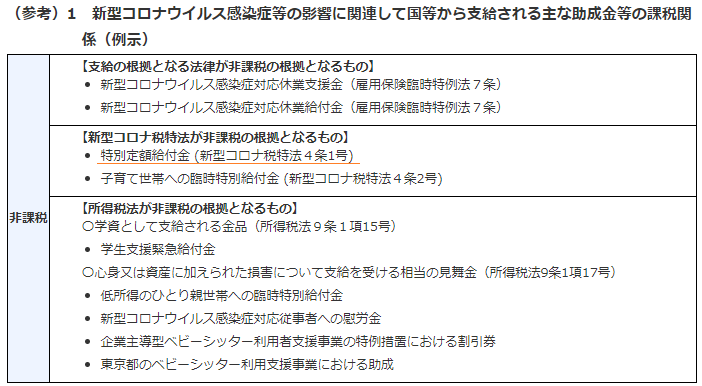

「新型コロナウィルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律(新型コロナ税特法)」という法律があります。この法律は、新型コロナウィルス感染症とそのまん延を防止するための措置が納税者に及ぼす影響を緩和するために国税関係の法律の特例を定めたものです。特別定額給付金については、この新型コロナ税特法に所得税を課さないことを定めた規定があり(第4条「給付金の非課税等」第1項第1号)、特例法によって税金が課されないこととなっているのです。

根拠条文 新型コロナ税特法

根拠条文 新型コロナ税特法施行規則

参考 国税庁HP 新型コロナウィルス感染症に関連する税務上の取扱い

国税庁HP 新型コロナウィルス感染症に関連する税務上の取扱い 問9(参考)1

終わりに

ということで、特別定額給付金に対しては所得税が課されないこと、確定申告は不要であることを、根拠(新型コロナ税特法)を踏まえてご説明いたしました。

なお、事業者が受給した特別定額給付金についても上記通りの取扱いをするため、事業収入等に含める必要は当然ありませんが、事業者の収入減少等を要件とした「持続化給付金」は、新型コロナ税特法そのほかの税法上に非課税とする規定がありません。従いまして、税金の計算の対象となってきますのでご注意ください。(詳しくは「持続化給付金は税金の対象となるのか?」をご覧ください)。